11月份的時候,因為牙髓炎痛不欲生,就去買了兩盒布洛芬,每盒100片(一個月後這些布洛芬片幫了很多同事朋友的忙)。只不過吃了沒幾片就忍無可忍去牙科醫院做了根管治療,從牙床上走下來,麻藥勁沒過還暈乎乎的星空君給每一位大夫護士道謝,不由得衷心感嘆,發明根管治療的醫生應該授予諾貝爾獎。

星空君就醫的醫院叫「濟南口腔醫院」,是當地最知名的國營牙科醫院之一。

之所以選擇這所醫院,主要還是名字,一看就知道是國營,放心。

但是,如果你是浙江人,進了「杭州口腔醫院」,會不會是同樣想法呢?

恭喜你,答錯了。

杭州口腔醫院和濟南口腔醫院完全不是一回事,它的全稱是杭州口腔醫院集團有限公司,大股東是大名鼎鼎的A股上市公司、傳說中的牙茅:通策醫療。

當然,星空君不否認私營醫院大夫們同樣醫術精湛,只是從一個相對客觀的視角來解讀,私營醫院和公立醫院的經營理念是完全不同的,也導致服務態度、服務質量等方面存在差別。

但無論怎樣,用一種「碰瓷」公立醫院的方式去經營,背後的動機存疑。

一、「金牌」上市公司擴張的套路

很多成長比較靚麗的上市公司,被投資者們拿來和茅台類比,戲稱「X茅」。比如通策醫療,被稱為「牙茅」。

那麼,貴州茅台的成長邏輯是什麼?這些「X茅」們,和貴州茅台的成長邏輯一樣嗎?

壓根不是一種成長模型,能稱得上「X茅」嗎?

茅台的成長邏輯很簡單:強大的營收和利潤,而營收靠的是產品力成長而非外延性擴張。

茅台的產品力也十分好理解,基本上產能即銷量,營收和利潤的成長,幾乎完全靠飛天一己之力支撐起來,公司的營收規模的增長靠的是產能規模的增長(以及漲價)而非併購規模的增長。

然而通策醫療不是,它靠的是併購。所以根本不是「牙茅」。

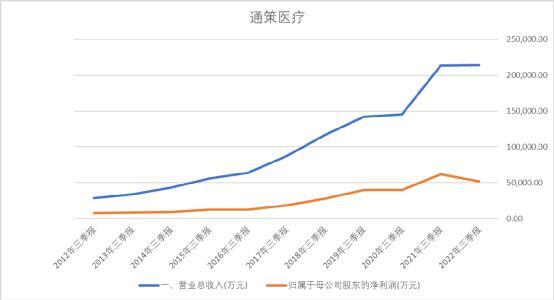

數據來源:同花順iFind,製圖:詩與星空

通策醫療的財務數據很有迷惑性,尤其是2021年以前,以近十年來的三季報為例,公司的營收淨利潤「比翼雙飛」。

會讓人產生一種錯覺,這是一個經營穩健、毛利率優秀、高成長性的企業。

然而事實情況是,公司的所謂穩健,是因為通過巧妙的資本運作,把不良資產剝離在上市體系之外,形成了投資者無法看到的「黑洞」資產。

二、資本帶動蒲公英

公司的爆發式增長源於2018年,當年,公司啟動了「蒲公英計劃」。

所謂「蒲公英計劃」,是公司集中資金加大投資力度,凝聚各方面醫療人才,全面做好在全省縣市區新設基層醫療機構的準備, 規劃 3-5 年內完成全省縣市區和重點鄉鎮 100 家口腔醫療機構布局。

據企查查,諸暨市通策蒲公英投資諮詢合夥企業參股10家縣級口腔醫院。

蒲公英計劃分院按照杭口集團持股 51%及以上比例規劃,關聯方蒲公英合夥企業持股比例 9~20%,當地醫生團隊持股比例 30~40%的方式設立,

舉個例子,2019年新並表單位中,有一家叫做紹興柯橋存濟口腔醫院有限公司。

企查查顯示,這家新並表公司成立於2018年12月,剛成立就被通策醫療並表。

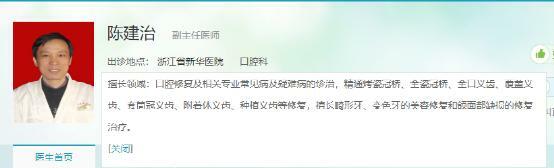

剛成立的時候,公司的實控人是通策醫療旗下的全資子公司杭州口腔醫院集團,持股51%;第二大股東是自然人陳建治,持股40%;第三大股東是通策蒲公英,這個下文詳談。

但很快陳建治減持離場,現在的最大個人股東是王偉。

陳建治是誰?

在網際網路查詢可以得知,陳建治是浙江省新華醫院口腔科的大夫。畢業於上海交通大學醫學院,長期從事口腔修復臨床工作,熟練掌握口腔修復及相關專業常見病及疑難病的診治,精通烤瓷冠橋、全瓷冠橋、全口義齒、覆蓋義齒、套筒冠義齒、附著體義齒、種植義齒等修復,擅長畸形牙、變色牙的美容修復和頜面部缺損的修復治療。

看過牙醫的大多都知道,牙科是挑大夫的,一個好的牙科大夫,可以帶來無數口口相傳的顧客。

新建醫院的盈利模式也就清晰了,借名醫站台,確保營收和毛利率。

另外,陳建治先生目前還是浙江省中醫大學口腔學院的教授,擔任口腔修復學教研室主任。通策醫療的董事長傅其宏先生,曾兼任浙江中醫藥大學口腔醫學系主任,一直到2007年。二人很可能曾有上下級關係。

近5年來,公司累計增加了50家並表牙科醫院,並且以浙江省境內為主。公司的增長穩定可控,帶來了強勁的成長性。

但是,從並表公司的範圍看,已經基本遍布浙江11個地市,甚至有的診所分部到了縣城。

簡單總結下上述彎彎繞繞的操作:蒲公英基金先行,去投資牙科醫院並進行試經營,一旦盈利能力達標,毛利率和上市公司持平,那就變更股權,納入並表範圍,成為上市公司的一部分。

如果經營不善呢?

爛在蒲公英基金這鍋粥里,因為公司對蒲公英基金不控股(只通過通策醫療的資本公司持股1%,以通策高管個人持股為主),所以不體現在上市公司財報里。

這就是通策醫療十多年來持續高漲的原因。

三、為什麼2022漲不動了

在三季報中,公司稱集采政策在全國範圍內把種植牙服務做了科普工作,絕大多消費者了解了集采以及種植牙,提升了口腔意識,諮詢的客戶大幅增加,但是下單的人少;集采導致的觀望情緒,有望在後續放量,為此公司在蒲公英分院布局及醫護人才儲備兩個方面均做了充分準備。

但星空君不這麼認為,因為種植牙營收僅占公司總營收的15%左右,即便是忍著缺牙依然在觀望消費者群體,對公司業績的影響不那麼大。

那麼哪裡出了問題?

公司控股股東在2018年開始進行較大比例的股權質押,當時的比例高達所持股份的83%,近乎是清倉式質押。

後來隨著公司市值的膨脹,大股東適當降低了一部分比例,但至今仍然維持著48.13%的較高比例。

蒲公英計劃是很燒錢的,雖然帳上看起來不是用的上市公司的錢,但大股東的錢也不是大風颳來的,用股權質押比較方便,但也說明大股東資金狀況並不一定非常優異。

而隨著公司規模的不斷擴大,蒲公英計劃的覆蓋範圍也非常龐大,市場競爭的壓力,也導致行業盈利空間收縮,能夠維持以前的毛利率的蒲公英,不多見了... ...

再疊加疫情等因素,公司的擴張自然而然遇到了瓶頸。