原文標題:2022年中國布洛芬原料藥及製劑行業現狀、競爭格局及趨勢分析,原料藥高度集中,製劑百花齊放「圖」

一、布洛芬綜述

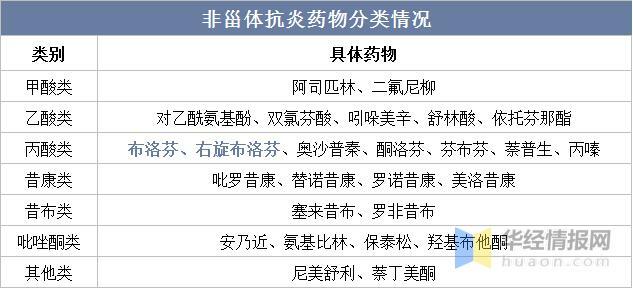

抗炎藥是用於治療組織受到損傷後所發生的反應(炎症)的藥物,主要包括甾體抗炎藥和非甾體抗炎藥。在抗炎藥物中,作用最強的是甾體激素類藥物,其化學結構上都呈甾體的特點;凡是不具有甾體結構的抗炎藥,均稱為非甾體抗炎藥(NSAIDs)。非甾體抗炎藥的作用機理主要是通過抑制環氧酶(COX)而抑制前列腺素(PGs)的合成,緩解或消除前列腺素的致痛、致熱和致炎作用,即臨床實踐中通常所指的解熱鎮痛抗炎藥。非甾體抗炎藥物自阿司匹林1898年首次合成後,已發展有百餘種藥物,按化學結構主要可分為7大類,具體如下:

非甾體抗炎藥物分類情況

資料來源:公開資料整理

布洛芬又名異丁苯丙酸,為解熱鎮痛類的非甾體抗炎藥,其消炎、鎮痛、解熱作用效果良好,與一般消炎鎮痛藥相比,其作用強而副作用小,對肝、腎及造血系統沒有明顯副作用,特別是對胃腸道的副作用小。目前,布洛芬已被中國、美國、英國、日本等許多國家的藥典以及歐洲藥典收載,在全世界範圍內得到廣泛應用,成為全球最暢銷的非處方藥物之一,和阿司匹林、撲熱息痛、安乃近一起並列為解熱鎮痛藥四大支柱產品。

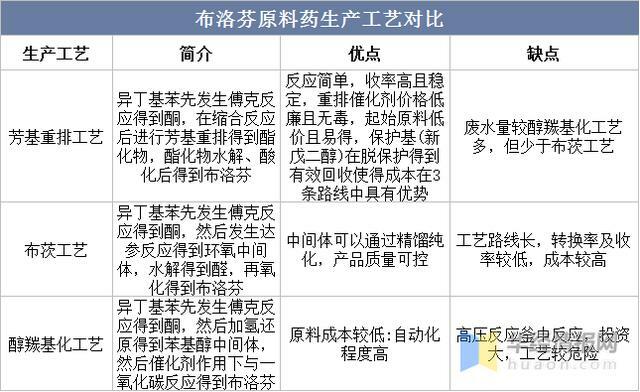

全球布洛芬原料藥的生產工藝可以分為三種,主要代表為我國的芳基重排工藝路線、印度的布茨(Boots)工藝路線、巴斯夫的醇羰基化工藝路線(也稱為BHC法)。

布洛芬原料藥生產工藝對比

資料來源:公開資料整理

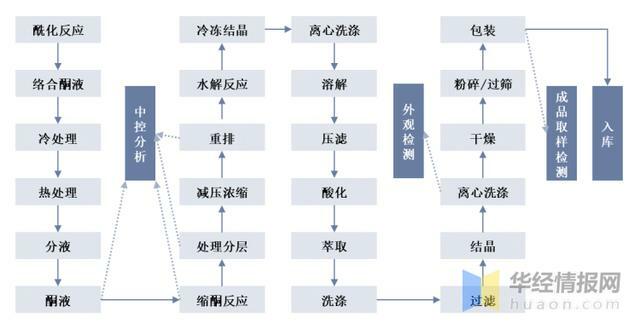

國內芳基重排布洛芬生產工藝主要包括醯化反應、縮酮反應、重排反應、水解反應、酸化反應、冷凍結晶、乾燥、包裝等步驟。

布洛芬原料芳基重排生產工藝

資料來源:公開資料整理

二、布洛芬產業鏈

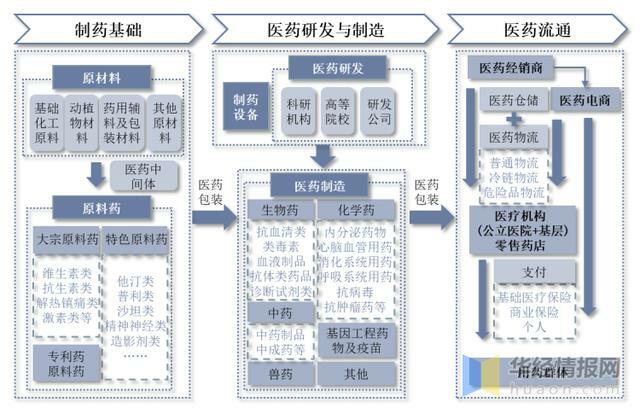

1、醫藥/醫藥製造產業鏈

布洛芬屬於醫藥製造行業。醫藥行業上游主要包括原材料、輔料、原料藥、醫用包材等供應商,對於化學藥品企業而言,加工形成各類原材料、中間體的原料藥企業,成為醫藥製造業的直接上游供應方;中游主要為原料藥及製劑企業,將原料藥製備成臨床可用的藥物,然後通過醫藥流通企業完成藥物的配送銷售,或直接以原料藥對外銷售;下游主要包括醫院、診所、藥店等各類終端機構,並最終服務於各類患者群體。

醫藥/醫藥製造產業鏈

資料來源:公開資料整理

進一步劃分,布洛芬歸屬於化學原料藥。從化學原料藥市場來看,2018-2019年受環保壓力等因素的影響,近年來市場規模及產量逐年增長。據統計,2021年中國化學原料藥行業產量達到308.6萬噸,同比增長12.87%。市場規模方面,2021年中國化學原料藥行業營業收入總額達到4265億元,同比增長8.11%。

2015-2021年中國化學原料藥行業產量及市場規模

資料來源:國家統計局,中國化學製藥工業協會,華經產業研究院整理

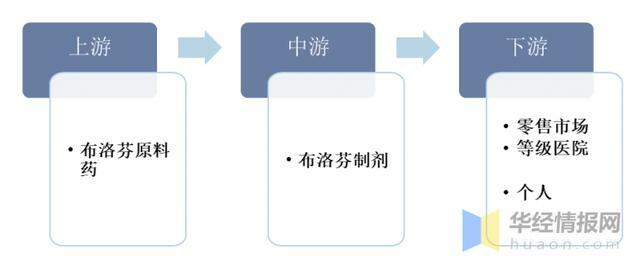

2、布洛芬產業鏈

從布洛芬產業鏈來看,上游是布洛芬原料藥生產製造,中游是製藥企業,下游包括零售市場和等級醫院,終端是個人消費者。

布洛芬產業鏈

資料來源:華經產業研究院整理

三、布洛芬行業現狀分析

1、布洛芬原料藥

右旋布洛芬是布洛芬的右旋體。布洛芬的藥理活性主要來自右旋體,與等劑量布洛芬消旋體相比具有更高的療效,較小劑量即可達到治療作用。右旋布洛芬與布洛芬的作用和用途相同,但前者劑量150mg和300mg分別與後者200mg和400mg療效相當,在安全性和藥動學特性方面優於布洛芬。

從布洛芬原料藥市場來看,據統計,2021年全球布洛芬原料藥市場規模約為6.86億美元。其中右旋布洛芬原料藥市場規模約為0.30億美元。

2015-2025年全球布洛芬原料藥市場規模情況

資料來源:亨迪藥業招股說明書,華經產業研究院整理

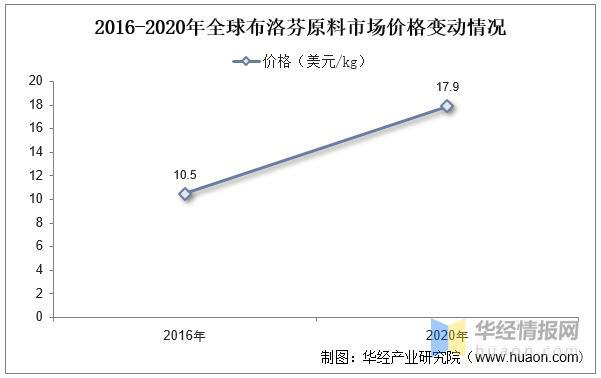

原料藥市場價格方面,在2018年6月時布洛芬原料藥產品的生產商巴斯夫由於技術問題,造成停產整改,之後巴斯夫在不斷檢修的過程里都是處於間歇性停產狀態,停產導致市場有效供給減少,使得布洛芬原料藥的市場價格上漲,從2016年的10.5美元/千克上漲到2020年的17.9美元/千克。

2016-2020年全球布洛芬原料市場價格變動情況

資料來源:公開資料整理

國內市場方面,據醫藥經濟報數據,2010-2019國內布洛芬原料藥產量穩步增長,以出口為主。據統計,中國布洛芬原料藥產量從2010年的6300噸增長至2019年的9600噸,預計2020年市場產量小幅下降至9380噸,2021-2022行業產量整體趨於平穩。

2010-2020年中國布洛芬原料藥行業產量情況

資料來源:醫藥經濟報,華經產業研究院整理

2、布洛芬藥品

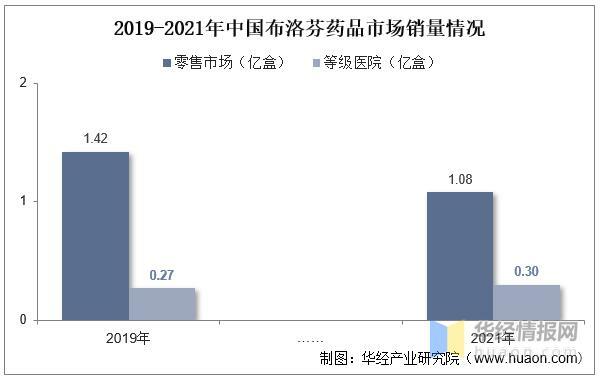

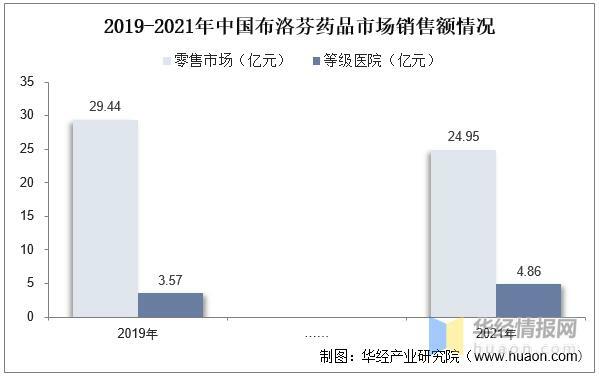

目前布洛芬製劑的常見規格是0.3g/粒,或者0.4g/粒。以0.3g/粒規格而言,1噸布洛芬原料藥可以生產333.33萬粒布洛芬製劑。從布洛芬藥品市場銷售情況來看,據相關數據統計,2021年中國零售市場布洛芬藥品銷量為1.08億盒,等級醫院銷量為0.30億盒。相較2019年零售市場銷量大幅較少,醫院銷量增長,主要系疫情期間,布洛芬等抗炎藥受到監管力度加強,藥品流通行業趨嚴。

2019-2021年中國布洛芬藥品市場銷量情況

資料來源:公開資料整理

市場銷售額方面,藥品價格受限於原料藥成本價格上漲,市場銷售價格小幅上升,帶動零售市場及等級醫院銷售額增長。據統計,2021年中國零售市場布洛芬藥品銷售額達到24.95億元,等級醫院銷售額為4.86億元。單價方面,零售市場均價從2019年的20.74元/盒上漲到2021年的23.13元/盒,等級醫院均價從13.27元/盒上漲到15.99元/盒。

2019-2021年中國布洛芬藥品市場銷售額情況

資料來源:公開資料整理

3、進出口情況

根據數據顯示,亞太地區是全球主要生產地區,2020年亞太地區產量占比達到80%,主要集中在中國和印度。消費方面,亞太地區消費量占比38%。因此我國布洛芬原料藥及藥品以出口為主,出口遠大於進口。

「布洛芬」海關編碼「29163920」。從進出口情況來看,據中國海關數據,2021年我國布洛芬出口數量為8110噸,出口金額為1.15億美元,出口單均價為14.16美元/kg。相較2020年出口量及金額減少,主要系國內疫情加大需求量。2022年1-10月我國布洛芬出口數量為6371噸,出口金額為0.91億美元,出口均價為14.23美元/kg。

2014-2022年中國布洛芬出口數量及金額情況統計

資料來源:中國海關,華經產業研究院整理

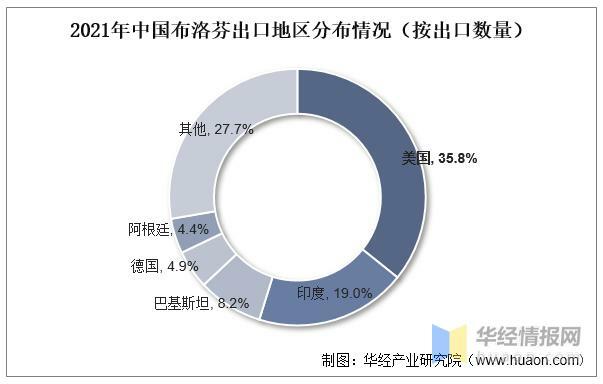

美國是我國主要出口地,2021年我國向美國出口2900.7噸,出口數量占比35.8%;其次為印度,2021年我國向印度出口1544.1噸,占比19.0%。

2021年中國布洛芬出口地區分布情況(按出口數量)

資料來源:中國海關,華經產業研究院整理

4、專利情況

從專利申請及公開情況來看,布洛芬原研藥專利權於1981年過期,1987年開始出現布洛芬第一例專利申請,至此布洛芬相關專利申請及公開逐漸加快。據佰騰網數據,截止到2022年12月13日,布洛芬相關專利數量達到3199件,其中2016年專利申請量達到頂峰為212件,2018年公開量達到頂峰,為223件。

具體申請人方面,國外麥克內爾-PPC股份有限公司的表現最為突出共申請專利37件,國內山東新華製藥股份有限公司與四川大學分列第二與第三位,申請專利數量分別為33/32件。

2011-2022年布洛芬相關專利公開及申請數量情況

註:2022年數據截至2022年12月13日。

資料來源:佰騰網,華經產業研究院整理

四、布洛芬行業競爭格局

1、市場競爭格局

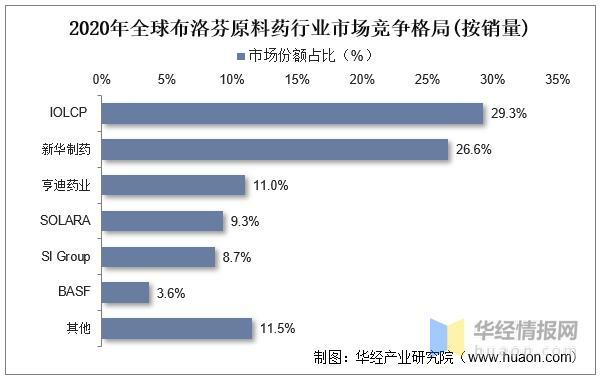

從全球市場競爭格局來看,布洛芬的研發和生產最早起源於歐洲,早期憑藉技術壟斷優勢,歐美成為全球布洛芬的主要生產區域。20世紀80年代起,隨著布洛芬生產專利的到期,中國、印度等發展中國家大力發展布洛芬產業,生產企業數量迅速增加。進入21世紀,隨著全球各國環保政策趨嚴,以及中國加大產業優化調整力度,淘汰落後產能,全球布洛芬生產企業數量大幅減少,市場集中度大幅提升。目前,全球布洛芬產能主要集中在德國巴斯夫、印度SOLARA、印度IOL、美國聖萊科特國際集團(SI Group),以及國內的新華製藥和發行人共六家。

具體來看,產能方面,據亨迪藥業招股書數據,新華製藥的產能為8000噸/年,印度SOLARA的產能為5000噸/年,印度IOL的產能為10000-12,000噸,亨迪藥業產能為3500噸/年。美國聖萊科特國際集團和德國巴斯夫未披露布洛芬原料藥產能。銷量方面,2020年全球布洛芬原料藥六大廠商銷量占比達到88.5%。

2020年全球布洛芬原料藥行業市場競爭格局(按銷量)

資料來源:公開資料整理

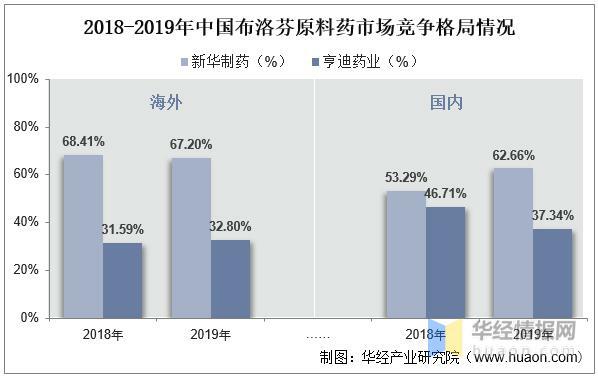

從國內市場競爭格局來看,僅有新華製藥和亨迪藥業兩家生產布洛芬原料藥,新華製藥生產及銷售規模大於亨迪藥業。據亨迪藥業招股說明書,2019年中國布洛芬出口數量方面,新華製藥及其子公司淄博新華占比67.20%,亨迪藥業占比32.80%;中國布洛芬國內銷售數量方面,新華製藥占比62.66%,亨迪藥業占比37.34%。

2018-2019年中國布洛芬原料藥市場競爭格局情況

資料來源:亨迪藥業招股書,華經產業研究院整理

就原料藥製劑市場競爭而言,根據國家藥監局數據,截止到2022年12月13日,布洛芬的註冊批文數量達到558個,涵蓋了布洛芬片、布洛芬軟膠囊、布洛芬緩釋膠囊、布洛芬顆粒等眾多劑型,涉及到的企業包括了珠海潤都製藥股份有限公司、國藥集團國瑞藥業有限公司、山東新華製藥股份有限公司、常州製藥廠有限公司等,製劑市場競爭分散。

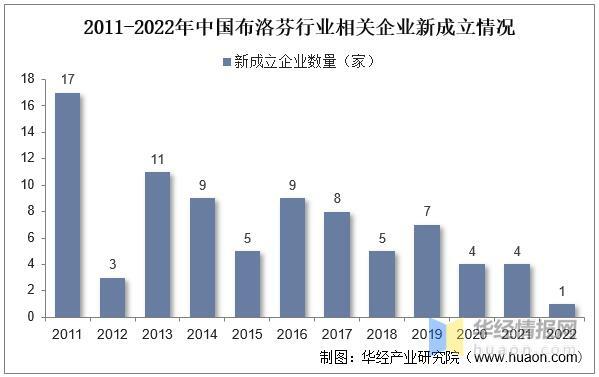

新成立企業方面,據企查查數據,截止到2022年12月13日,布洛芬行業相關成立企業數量323家,2022年新成立企業數量1家。相關企業主要分布在江蘇、山東、北京、廣東及湖北省市地區。

2011-2022年中國布洛芬行業相關企業新成立情況

註:2022年數據截至2022年12月13日。

資料來源:企查查,華經產業研究院整理

2、國內重點企業介紹

新華藥業是全球最重要的、亞洲最大的解熱鎮痛類藥物生產與出口基地,公司解熱鎮痛類原料產品線豐富,布洛芬、阿司匹林、咖啡因和安乃近等產品寡頭競爭。從公司經營情況來看,據公司年報數據披露,2021年新華製藥營業總收入達到65.60億元,淨利潤為3.49億元。

具體業務方面,2021年新華製藥化學原料藥(解熱鎮痛類等原料藥)業務營收27.41億元,占比41.78%,製劑(片劑、針劑、膠囊劑等製劑)業務營收26.12億元,占比39.81%。產銷量方面,2021年新華製藥化學原料藥(解熱鎮痛類等原料藥)產量為35869噸,同比增長9.09%,銷售量達到34439噸,同比增長10.78%,2021年公司自用1667噸化學原料藥製劑。

2013-2021年新華製藥營業總收入及淨利潤情況

資料來源:新華藥業年報,華經產業研究院整理

亨迪藥業為全球非甾體抗炎類原料藥行業領先企業,尤其是布洛芬原料藥和右旋布洛芬原料藥,是全球主要的生產廠商之一,根據公司公告披露,預計布洛芬原料藥從3500噸/年產能增產至5000噸/年。從公司經營情況來看,據統計,2021年亨迪藥業實現營業總收入5.41億元,淨利潤達到1.22億元。

具體來看,按行業分,亨迪藥業原料藥業務營收2.03億元,占比84.51%,製劑業務營收0.36億元,占比15.16%;按產品分,亨迪藥業抗炎藥業務營收1.87億元,占比77.63%,心血管類、抗腫瘤類及其他藥占比22.37%;布洛芬原料藥方面,2021年公司布洛芬原料藥產銷量分別為3625.01/3896.20噸,庫存量從2020年567.11噸下降至2021年的186.21噸。

2018-2021年亨迪藥業布洛芬原料藥產銷量情況

資料來源:亨迪藥業年報,華經產業研究院整理

五、布洛芬行業未來發展前景及趨勢

1、受益於我國經濟高速發展、人口老齡化程度提升、居民健康意識增強等,中國醫療衛生總支出正在穩步增長。我國人口基數大,近年來隨著人口總數的自然增長和人口老齡化的加速趨勢,居民保健意識不斷增強,醫療衛生支出穩步增長,促進了醫療健康行業的快速發展。

同時隨著城鄉居民購買力水平的提高,居民消費結構及需求層次隨之發生變化,消費者對自身健康的需求日益關注,在醫療管理、健康等方面的消費支出逐步增加,藥品消費能力進一步提升。根據國家統計局數據,2017年至2021年中國人均醫療保健支出大致呈上漲趨勢,2021年達到2115元。

2017-2021年中國人均醫療保健消費支出情況

資料來源:國家統計局,華經產業研究院整理

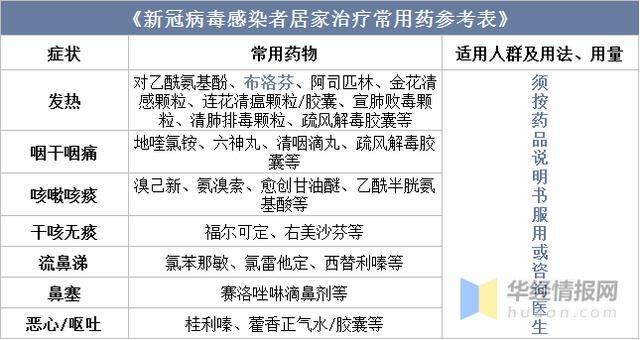

2、從新冠病毒現狀來看,據Our World in Data,2022年以來我國達到兩次確診峰值,2022年4月15日,國內每百萬人新增確診病例18.56例,2022年12月2日,每百萬人新增確診病例28.61例。同時國家針對新型冠狀病毒危害性減少及其他因素,實行進一步放開政策。12月8日,國家衛健委發布了《新冠病毒感染者居家治療常用藥參考表》,其中推薦的發熱藥除了布洛芬外,還有乙醯氨基酚、阿司匹林、金花清感顆粒、連花清瘟顆粒/膠囊、宣肺敗毒顆粒、清肺排毒顆粒、疏風解毒膠囊等。布洛芬及其他相關藥物,在居家自行防護及診治新型肺炎市場前景可觀。

《新冠病毒感染者居家治療常用藥參考表》

資料來源:國家衛健委,華經產業研究院整理

3、市場供需端。隨著全國進入疫情居家防控新時期,目前市場恐慌情緒較濃,導致需求量激增,線上及線下銷售渠道,相關藥品及抗原試劑售罄,處於預訂狀態。原因在於,新冠疫情出現之前,其他疾病帶來的發熱症狀還是較少,因此市場需求也比較有限。另外,近三年來,由於疫情防控需要,退熱藥的銷售也受到了一定的限制。但是整體來看,國內布洛芬的註冊批文數量多達558個,涉及到的企業數量眾多,國內布洛芬原料藥供給充足,市場供需平衡將快速趨於平穩。監管方面,藥監局及相關監管部門針對市場亂象,出台多項行動及文件,多舉措維穩市場供需及價格。

原文標題:2022年中國布洛芬原料藥及製劑行業現狀、競爭格局及趨勢分析,原料藥高度集中,製劑百花齊放「圖」

華經產業研究院對中國布洛芬原料藥及製劑行業發展現狀、行業上下游產業鏈、競爭格局及重點企業等進行了深入剖析,最大限度地降低企業投資風險與經營成本,提高企業競爭力;並運用多種數據分析技術,對行業發展趨勢進行預測,以便企業能及時搶占市場先機;更多詳細內容,請關注華經產業研究院出版的《2022-2027年中國布洛芬原料藥行業發展監測及發展戰略規劃報告》。