經常護膚保養的漂亮小姐姐們應該都聽說過「藥妝」這個詞兒吧?普通的化妝品肯定是我們再熟悉不過的東西啦!

但是當化妝品加上「藥」這個字之後就產生了一種不明覺厲的感覺,好生奇怪呀,那麼這個藥妝到底是什麼呢?

通俗一點兒來講,藥妝就是在藥店出售的護膚品,除了在藥店出售這個特質之外,這些護膚品和我們認知里的「藥」沒有一點關係。

僅僅因為加上了一個字,卻讓我們誤認為這是兩種不一樣的產品。總結一句話吧,所謂的藥妝店就是售賣藥品和化妝品的店,那裡面的藥妝其實就是開架化妝品!

皮膚學級護膚規模增長迅猛,成分黨快速崛起

世界皮膚學級產品規模約千億人民幣,美國、歐洲、中國、日本規模占比較大。

根據Euromonitor 統計,2019 年世界皮膚學級產品規模達144 億美元(約為993 億元人民幣),同增3.4%,2010-2019 年世界皮膚學級產品規模增速CAGR 為3.7%,以低個位數增長。

其中,美國、歐洲、中國、日本份額占比較大,並根據消費趨勢、資源稟賦等因素髮展出各具特色的皮膚學級護膚品牌和產品。

中國皮膚學級產品規模超百億,增速較快且趨於提升,滲透率提升空間大。

根據Euromonitor 統計,2019 年中國皮膚學級產品規模為135.5 億元人民幣,同增32.3%,增速較快且自2012 年以來總體呈提升趨勢,2016-2019 年中國皮膚學級產品規模增速CAGR 為25.7%,遠高於護膚品規模增速(2016-2019 年中國護膚品規模增速CAGR 為12.9%)。

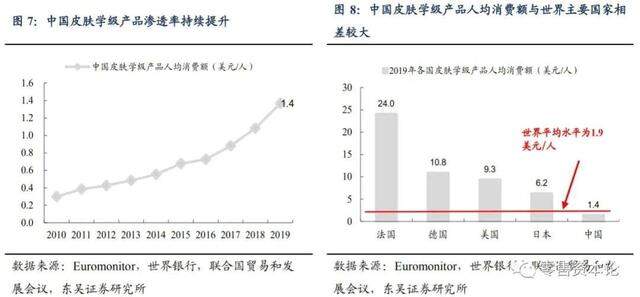

作為化妝品的重要細分領域,未來行業天花板仍較高,主要系中國皮膚學級產品的滲透率遠低於世界主要國家水平,甚至低於世界平均水平。

東吳證券分析師以各國零售額除以總人口得出人均銷售額,發現2019 年中國皮膚學級產品人均銷售額僅為1.4 美元/人,較歐美、日本有四到十幾倍的差距(2019 年法國人均銷售額達24 美元/人,日本人均銷售額為6.2 美元/人),甚至低於世界平均水平(世界平均水平為1.9 美元/人)。

天眼查APP專業版數據顯示,我國目前共有超過724萬家從事彩妝用品、美容用品、護膚品、香水、護髮品、化妝品、卸妝水的相關業務的企業。

化妝品企業的註冊增速在近幾年一直維持在35%上下。2019年,有一大批企業註冊,當年的註冊增速高達52.19%。

若從彩妝、護髮、護膚和香水的角度來分析,則我國經營護膚和香水類產品相關業務的企業數量居多,經營護髮類產品上下游業務的企業數量最少。

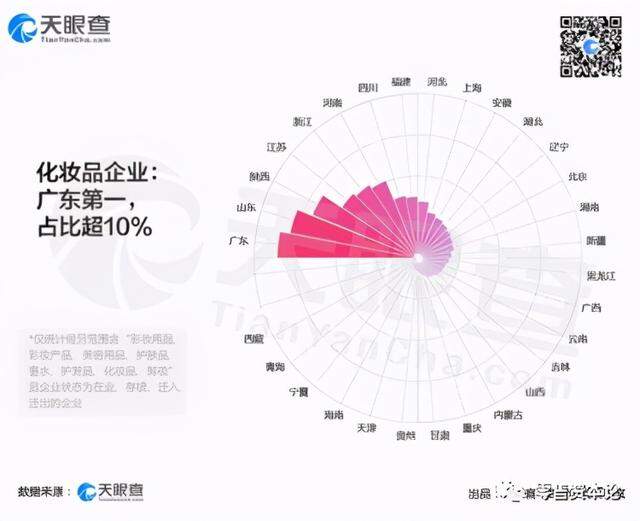

另外,若從地域分布來看,廣東省毫無疑問的是化妝品生產的第一大省,各類化妝品企業的數量達到75萬家,占了全國的10%有餘。

山東省和陝西省分別為第二和第三位,擁有化妝品企業的數量,各占全國的9.64%和8.10%。

我國皮膚學級產品需求快速增長,主要系以下原因:

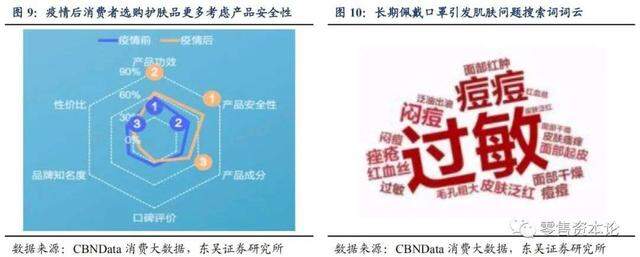

消費趨勢:生活壓力及環境變化產生諸多皮膚問題,健康護膚意識不斷提升,疫情後「口罩臉」催生敏感肌護理需求。

近年來,隨著城市化的推進和城市污染的加重,不少年輕群體面臨較大的生活和工作壓力,繼而產生皮膚敏感、起痘等問題。

根據世界衛生組織的調查,40%-56%的亞洲女性是敏感肌,我國女性中約36%有敏感肌煩惱,皮膚問題的產生使得消費者在護膚時健康意識不斷提升。

另外,疫情爆發以來,戴口罩成為抗疫的必備,長期佩戴口罩容易產生過敏、悶痘的問題,催生更多消費者產生敏感肌護理的需求。

渠道發展:線上渠道發展便於品牌快速推廣及下沉,專業CS 渠道、藥店渠道亦保持較快發展。

線上渠道如天貓、京東等平台不僅可作為銷售渠道的拓展,也逐步成為品牌形象宣傳和推廣的新陣地,不少新興品牌利用線上渠道更快地實現不同城市層級消費者地覆蓋。

線下的專業CS 渠道和藥店渠道也是皮膚學級護膚品牌的重要渠道,藥店能夠更好維持品牌的專業形象,專業CS 渠道門店也通過引進皮膚學級護膚品牌或設立專門櫃檯更好地吸引顧客,例如玉澤和薇諾娜分別於2018 年和2020 年入駐屈臣氏渠道。

多樣化營銷:通過口碑營銷、內容營銷、知識營銷、直播電商等多種方式增加消費者關注度,實現傳播與引流。

除了入駐藥店渠道、爭取醫生推薦以實現口碑營銷外,我國功能性護膚品牌嘗試的營銷方式還包括通過皮膚學醫生等專業KOL 在社交平台上宣傳推廣、通過微信公眾號等平台傳播專業知識和品牌理念、以及通過直播電商等提升品牌知名度等。

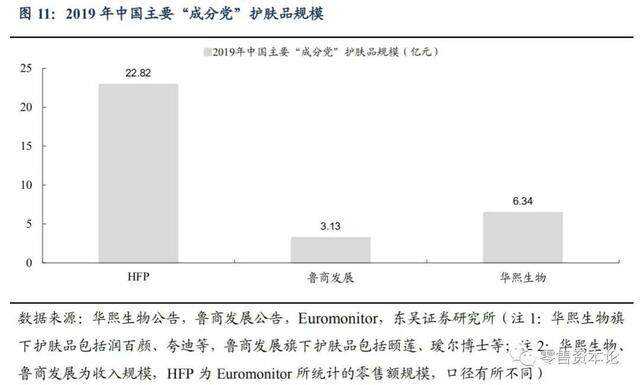

我國主要「重成分」護膚品表現為「成分黨」,已初具規模。根據Euromonitor 數據,2019 年國內「原料桶」品牌 Home Facial Pro 的零售額為22.82 億元。

另根據公告數據,具備透明質酸產業鏈優勢的華熙生物和魯商發展的化妝品板塊2019 年收入規模分別為6.34/3.13 億元,分別同增118.5/41.84%。我國部分「成分黨」代表品牌已初具規模。

我國差異化消費結構誕生「原料桶」品牌,原料商品牌化或將持續。在我國「成分黨」的兩大類別中,類似 Home Facial Pro、The Ordinary 的品牌主要服務於理性意識萌發的下沉或年輕消費群體,這類消費者能夠較為清晰地判斷護膚的需求、主動學習產品見的成分差異,並樂於接受核心成分濃度較高、配方較為精簡、具有性價比優勢的「原料桶」品牌。

另一類為類似潤百顏、夸迪、頤蓮的護膚品牌,依託於大型透明質酸生產企業華熙生物和魯商發展,具有天然的原料背書優勢,若能夠逐步具備底層的研發能力、配合一定的爆品營銷能力和渠道發展能力,有望形成差異化優勢。

近兩年潤百顏等品牌的成功經驗或吸引更多有類似優勢的原料企業走向化妝品品牌化。

功能性護膚品牌日益豐富,國貨產品進步明顯

我國功能性護膚品牌類型日益豐富,國貨產品市占率進步明顯。2011 年,我國功能性護膚品品牌主要為皮膚學級護膚品牌,且排名靠前的品牌主要為通過藥店渠道較早進入中國的法系品牌和個別德國、日本品牌。

2019 年,我國功能性護膚品品牌已形成皮膚學級護膚品牌和「成分黨」品牌兩大主要類別,其中皮膚學級護膚品牌包含更多產地的品牌、涉及敏感肌修復、嬰童皮膚護理、抗光老化等多類型,不少品牌通過線上渠道實現較快的增長。

從市場份額角度,國貨品牌進步較為明顯,薇諾娜、比度克、玉澤份額均有所提升,其中薇諾娜提升最快,由 1.2%提升至20.5%,一躍成為皮膚學級產品份額第一的品牌。

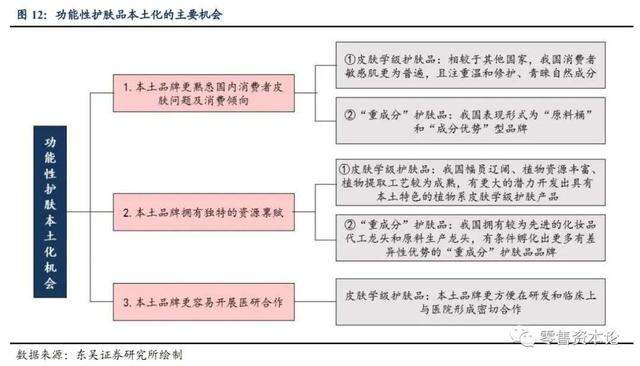

看好未來國貨功能性護膚品牌市占率持續提升,主要原因如下:

1)我國消費者面臨的皮膚問題和存在的消費傾向與國外有所差異,利於本土品牌差異化入局。

①皮膚學級護膚品:受城市污染、生活壓力大等多因素影響,我國女性敏感肌問題較為普遍,美國消費者遇到的曬傷、痤瘡等皮膚問題在國內則較為少見。

另外,我國消費者在解決皮膚問題中注重溫和修護、青睞自然成分,而一些國外皮膚學級護膚品牌功效較為強烈、通過科學配比實現功效。這些不同使得本土品牌有機會迎合消費需求和趨勢,差異化入局。

②「重成分」護膚品:我國消費人群存在分化,分別通過「原料桶」和「成分優勢」型品牌吸引重性價比的消費者和消費能力較高的消費者,歐美流行的「Clean Beauty」在國內還處於萌芽階段。

2)我國企業擁有獨特的資源稟賦。

①皮膚學級護膚品:各國皮膚學級護膚品牌的發展往往離不開特定的資源稟賦,例如法系皮膚學級護膚品牌多起源於著名溫泉地,美系皮膚學級護膚品牌往往有強大的研發背景。同樣地,我國皮膚學級護膚品牌也擁有一些獨特的資源稟賦。

例如,我國幅員遼闊、植物資源豐富、植物提取工藝較為成熟,有更大的潛力開發出具有本土特色的植物系皮膚學級護膚產品。

②「重成分」護膚品:我國擁有較為先進的化妝品代工龍頭和部分原料生產的龍頭企業,有條件孵化出更多有差異性優勢的「重成分」護膚品品牌。

3)立足醫研合作,本土品牌更容易積累良好口碑。

皮膚學級護膚品牌的品質與口碑建設,離不開與皮膚學專家的密切合作,在研發階段即根據臨床反饋進行針對性研發、產品生產後合作展開臨床試驗、若效果滿意醫生還有望向患者推薦購買,從而為品牌積累專業化的良好口碑。而國外品牌對國內醫院系統不夠熟悉,很難實現產品本土化。

「後疫情時代」的到來,當下功能性護膚已經成為國內美妝行業最大的風口之一,細分賽道保持了超越整體化妝品市場的增速,但在享受細分賽道高成長紅利的同時,也需要品牌在差異化、本土化上狠下功夫,強化品牌認知和消費者復購率。不然,「一鳴驚人」也會變成「曇花一現」而已。

註:本文內容主要摘自東吳證券,零售資本論整理推送