See detail

See detail

癌症險適合我嗎?沒有癌症險會怎樣?由於罹癌年齡逐年下降,國人又都處在空氣與海洋遭受嚴重汙染的環境裡,再加上食安事件頻傳,癌症險實在每個人都該備妥。如果是家族病史裡有親人罹患過癌症的人,還可能是高風險族群,在這方面更應注重保障。

我們常聽人說治療癌症的花費很高,究竟有多高呢?以下整理出常見療程、標靶藥品以及最新的免疫藥品費用給大家參考,裡頭有許多項目健保不一定給付,或是有條件給付。表格純以自付費用來看,這樣對癌症險的額度拿捏會較有概念。若沒有準備,一但罹癌時就可能得承擔這些花費。

錢坑1》常見癌症療程

See detail

See detail

錢坑2》常見癌症標靶藥物

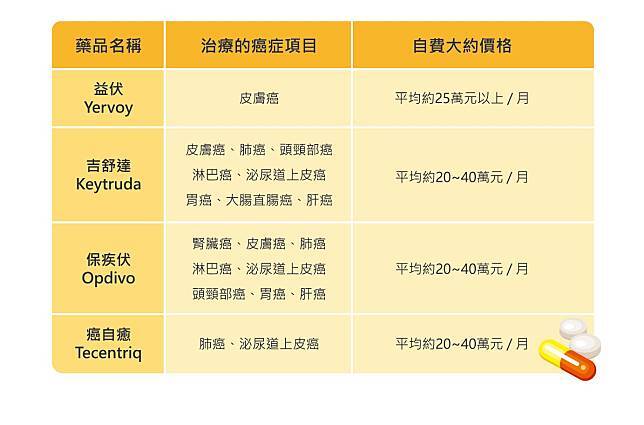

錢坑3》最新癌症用免疫藥物

資料來源:國家衛生研究院、衛生福利部食品藥物管理署

買了癌症險就夠防癌了嗎?有推薦的額度嗎?根據調查,台灣罹癌病患平均一年的醫療費用大約落在50萬元上下,若是一次性給付型保單,最少要把初期、輕度、藥物加總的給付額度設為50萬以上甚至更高才保險。療程型保單則不一定花的錢都有理賠,比較難精準抓額度。如果是考量未來可能會用到免疫療法或其它衍生花費,這些需求療程型保單都不見得有對應的理賠,建議搭配「重大傷病」類的保險來補強,如果罹患癌症,同樣有一次性的給付金,可利用來做各種療程。

如果真沒有防癌保單的話,至少要有重大傷病、重大疾病或特定傷病的保險,以理賠門檻和範圍來講,對應健保重大傷病卡的「重大傷病險」會是比較好的選擇,同時理賠也較無爭議,規畫百萬元以上的額度便可放心不少。而「住院醫療險」許多給付項目都跟「住院」有關,較難拿來自由補強癌症險缺口,其價值主要是保障平時住院的各種支出。

癌症險保單重點比較上篇有提過「療程型」與「一次性給付型」癌症險的差異,在此挑出市面上常討論或有代表性的防癌商品來分析,方便讀者快速了解保單的實際內容與差異。

註:以上費用與額度皆以35歲男性投保為例。

其實保單彼此之間並沒什麼優劣之分,只有適不適合當下的醫療環境以及自身的需求。很多人以為額度買高保障就愈高,卻忽略了若給付項目與實際療程對不上,也是枉然,或是保單在風險轉嫁上出現明顯缺失卻沒察覺到。因此最好的方法還是多跟專業人士們聊聊現在的醫療技術、理賠狀況,再找個可靠的業務人員幫你搭配保單。用心規畫的保單組合,往往能發揮一加一大於二的互補力量,費用也劃算許多。