本文轉自作者|李軍 的文章

半導體行業還在為電腦和消費電子產品快速增加的需求而孜孜不倦地工作,已經顧不上突然反彈的汽車製造行業了。

半導體「晶片荒」已經持續了好幾個月了,尤其是對於車廠而言,情況更為糟糕。本田汽車三月下旬在美國和加拿大的大部分汽車工廠停產一周,因為混亂的供應鏈,其核心就是汽車生產所需的晶片短缺。

受半導體晶片影響的車廠還有很多家。福特汽車因為晶片供應不足預計在一季度將減產最多達20%,稅前利潤可能損失10億-25億美元。

但偏偏一季度又是美國汽車銷售市場在疫情被控制之後快速復甦的一個季度。行業預測美國乘用車一季度將比去年同期增長8%,全面回到了疫情爆發前的水平。豐田和本田在美的一季度銷量分別增長22%和16%。現代則增長了28%。

美國市場上乘用車的庫存數量隨著生產能力不足直線下降,目前庫存天數已經縮短到不足40天。按照當前的銷售速度和生產能力,美國車廠的庫存很快就要見底了,但「晶片荒」卻遲遲無法得到緩解。

一邊是消費者在恢復工作或遷居後迫切需要買一輛新車,一邊是各大車廠著急生產填補自己的庫存,但卻被晶片供應不斷在拉扯後腿。為什麼這次「晶片荒」持續如此之長,其背後是半導體製造行業在計劃供應鏈疫情共同撕扯下必然的結果。

為了應對突如其來的疫情衝擊和市場低迷,全球的車廠都在快速縮減生產規模,其中包括回撤半導體訂單。汽車行業生產計劃的調整勢必影響到上游供應鏈。需求波動很快在一級級傳導中被放大,這就是所謂供應鏈的「牛鞭效應」。

作為應對,半導體行業也在快速調整以滿足市場的變化。大量在家辦公人士和失業者掀起了電腦和消費電子產品的狂潮,對平板電腦、筆記本電腦和雲計算服務乃至大螢幕電視、遊戲機、機頂盒的需求猛增,迅速填補了汽車行業留下的半導體需求缺口。

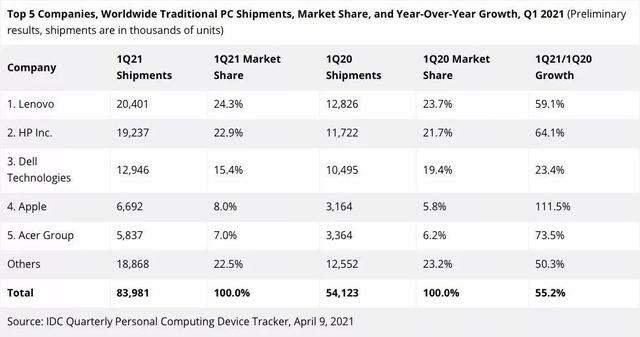

缺口填上很容易,但想再憑空擠出富裕的生產能力可就困難了,尤其是在原有的電腦和消費電子產品需求還在不斷上漲的前提下。2021年一季度,PC生產商的前三名聯想、惠普和戴爾的出貨量分別比2020年同期增長了59%、64%和23%。PC市場整體增長55%。半導體行業還在為電腦和消費電子產品快速增加的需求而孜孜不倦地工作,已經顧不上突然反彈的汽車製造行業了。

但汽車製造行業的反彈卻來得非常乾脆。2020年四季度,美國乘用車的銷量已經回到接近疫情前的水平,但此時車用晶片已經開始出現問題。恩智浦半導體去年11月份已經發函告知客戶,目前晶片「嚴重短缺」。隨函而至的還有產品提價通知。另一家車用晶片供應商Microchip承認部分產品的交貨周期將為40周甚至更長,同時現有的價格也將調整。

半導體行業的交貨時間通常在12至20周之間。4月2日Global Foundries的執行長 Tom Caulfield在接受美國CNBC電視台採訪時表態:「當你說好的,我要增加產能的時候,這意味著你在12個月後可以看到新的產能。」現在半導體製造企業短時間內顯然已經無法搭救汽車製造商了。

事實上,車廠們面臨的困境比其它行業更具有挑戰性 -- 因為坑往往都是自己挖下的。汽車製造行業長久以來都在努力壓縮庫存以便獲得更大的競爭優勢。避免庫存零件積壓的結果就是一旦計劃和實際需求有較大背離,企業就將遭遇前所未有的困難。面對嗷嗷待哺的車廠,半導體製造業卻無法在幾天或幾周之內將未加工的晶片變成成品晶片,最終形成了全行業的「晶片荒」。

目前車廠中唯一一個相對影響較小的就是豐田。2011年3月11日的海嘯災難摧毀了這家全球最大的汽車製造商的供應鏈。痛定思痛之后豐田就意識到,半導體產品的交貨時間太長了,無法應對自然災害等破壞性衝擊,於是就規定供應商必須承擔起半導體晶片庫存的重任。

晶片供應短缺加劇了目前正影響半導體行業的劇變。尤其對於汽車製造行業來說,危機背後往往掩藏著機會。

英特爾本月宣布正在與汽車製造商進行談判,以生產用於汽車的半導體晶片。英特爾表示將在6-9個月內開始在其新工廠生產車用晶片,以緩解目前汽車製造業的「晶片荒」。

一般來說,車用晶片的利潤率並不高,何況目前短缺最嚴重的晶片主要在相對老舊、利潤較低的生產線上生產。普遍來說目前車用晶片對製程工藝的需求往往落後於消費電子晶片,現在製程在22-45nm範圍內的車用晶片仍然很常見。那英特爾為什麼會積極涉足車用晶片的領域呢?這是由汽車製造行業目前的大趨勢所決定的。

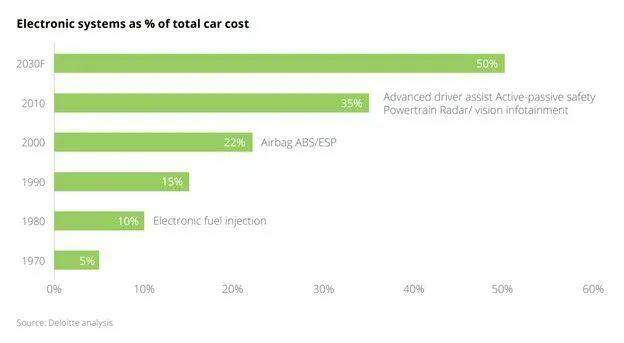

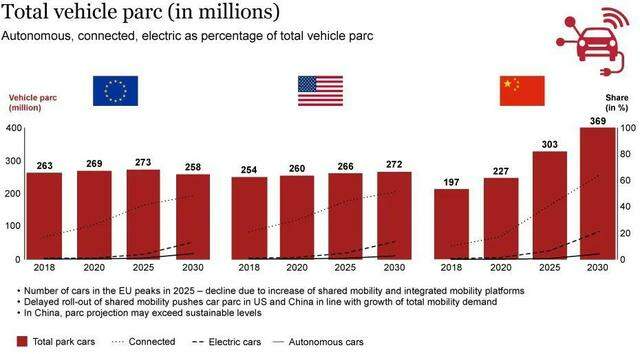

隨著乘用車上使用越來越多的電子控制系統,車輛上的晶片使用量也水漲船高。2000年以晶片為主的電子系統占乘用車新車成本的18%,到了2007年增加到20%。隨著各種駕駛安全和輔助系統的廣泛使用,2017年電子系統占乘用車新車成本已經躍升到40%,預計到2030年會進一步增加到45%。2013年基礎半導體元器件的成本約為每輛車312美元,到2022年預計將達到600美元左右。

電子系統占整車成本比例

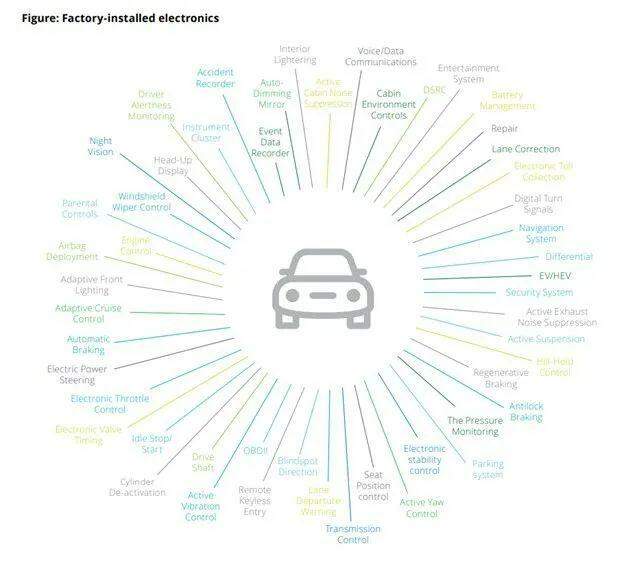

從基礎的盲點檢測和輪胎壓力監測,到各種巡航和自動泊車系統,乃至全面的數字儀錶盤、倒車雷達和攝像頭就等安全輔助系統,再加上車內豐富的娛樂系統,車輛的晶片使用量不斷在成倍增加。如果L4級自動駕駛能夠全面商用,無論是支持自動駕駛的人工智慧系統,還是遍布車身的雷達及傳感器,乃至未來支持車聯網的協同系統,都將大大增加汽車的晶片使用量。

各種車用電子設備

目前來看,車輛動力總成電氣化與控制系統、數字化連接與數據採集系統和數字安全管理系統將成為推動汽車大量使用晶片最主要的部分。對於車輛動力總成電氣化與控制系統,全面電子控制是必然的趨勢,再加上輔助駕駛系統需要大量採集數據並進行運算,所以就需要高性能CPU和相關的控制與存儲晶片。對於數字化連接和數據採集系統,一方面是各種傳感器/攝像頭的數量不斷增加,探測範圍和精度也在提升,另一方面汽車在接入車聯網後需要交互乃至支持的邊緣計算工作量也在不斷加大,這些都會推動晶片使用量的提升。數字安全管理系統則是車輛全面電子化、自動化和聯網後必須配備的核心系統,一方面承擔整個系統運行的安全監控任務,另一方面也要對抗潛在的黑客攻擊和數據竊取的威脅。

另外一個引人注意的推動力量就是環保的要求。現在經濟和產業領域最炙手可熱的名詞之一就是「碳達峰」 -- 二氧化碳的排放不再增長,達到峰值之後逐步降低。全球交通運輸行業正在「碳達峰、碳中和」目標倒逼下加速變革。加州政府決定到2035年所有新車必須達到溫室氣體「零排放」。通用汽車已經確定2035年之後淘汰燃油動力汽車,是全球第一個為轉型全電動汽車設定明確時間表的大型車企。在環保的壓力下,汽車行業必須全面轉變為電動和混合動力汽車為主的車型,以滿足未來溫室氣體排放法規的額度要求。電動和混合動力汽車使用的半導體含量是傳統車型的兩倍。未來汽車的核心競爭力將從發動機與動力總成系統全面轉向軟體和服務為核心,半導體晶片搭建的硬體平台就會成為未來汽車的核心基礎架構。

根據德勤的預測,到2022年全球半導體行業銷售收入將達到5426億美元,其中12%是車用晶片,超過所有家用消費類電子的晶片使用量,並接近其它工業電子使用晶片的總和。

車用晶片是一個巨大的市場,而且在不斷從紅海轉向藍海。隨著越來越多的車廠從燃油車過渡到電動車和智能車,汽車製造行業將成為晶片消耗量最大的行業之一。再加上英特爾這樣的晶片巨頭向該市場滲透,行業整合度勢必將不斷提高。未來車用晶片市場的競爭格局將如何變化,2021年將是一個重要的節點。